Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Potrivit prevederilor legale in vigoare, veniturile sub forma de premii se impun, prin retinerea la sursa, cu o cota de 10% aplicata asupra venitului net realizat din fiecare premiu.

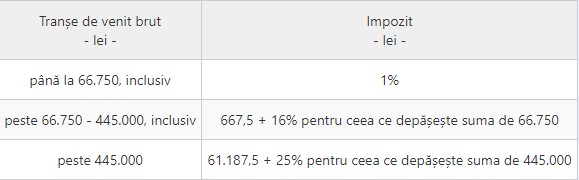

Veniturile din jocuri de noroc se impun prin retinere la sursa. Impozitul datorat se determina la fiecare plata, prin aplicarea urmatorului barem de impunere asupra fiecarui venit brut primit de un participant, de la un organizator sau platitor de venituri din jocuri de noroc:

Obligatia calcularii, retinerii si platii impozitului revine organizatorilor/platitorilor de venituri. Nu sunt impozabile urmatoarele venituri obtinute in bani si/sau in natura:

- premii sub valoarea sumei neimpozabile stabilite in suma de 600 lei, inclusiv, realizate de contribuabil pentru fiecare premiu;

- veniturile obtinute ca urmare a participarii la jocurile de noroc caracteristice cazinourilor, cluburilor de poker, slot-machine si lozuri sub valoarea sumei neimpozabile de 66.750 lei, inclusiv, realizate de contribuabil pentru fiecare venit brut primit.

In cazul in care venitul brut primit la fiecare plata depaseste plafonul neimpozabil de 66.750 lei, inclusiv, impozitarea se efectueaza distinct fata de veniturile obtinute din participarea la alte tipuri de jocuri de noroc.

Atentie! Impozitul pe venit astfel calculat si retinut se plateste la bugetul de stat pana la data de 25 inclusiv a lunii urmatoare celei in care a fost retinut.

Pentru veniturile realizate de catre PF ca urmare a participarii la jocuri de noroc la distanta si festivaluri de poker, impozitul anual datorat se determina de catre organul fiscal competent.